Om in de toekomst nadelige fiscale en juridische gevolgen te voorkomen, is het verstandig om afspraken over de draagplicht van de lening(en) voor de eigen woning tussen partners vast te leggen. Het vastleggen van dit soort afspraken doe je in een interne draagplichtovereenkomst.

EEN DRAAGPLICHTOVEREENKOMST OPSTELLEN

Even vanaf het begin

Heb je een koopwoning en daarvoor een hypothecaire lening afgesloten, betaal je rente en aflossing aan je geldverstrekker. Deze hypotheekrente mag je jaarlijks in de belastingaangifte aftrekken van je belastbaar inkomen. Hierdoor word je belastbare inkomen lager en hoef je dus minder belasting te betalen.

Dit is een fiscaal voordeel voor huiseigenaren. Om hiervan gebruik te kunnen maken moet je aan de volgende voorwaarden voldoen; De lening moet in maximaal 360 maanden annuïtair of lineair worden afgelost (afgesloten na 1 januari 2012). Daarnaast mag de rente maximaal 30 jaar worden afgetrokken in de belastingaangifte.

Met een nieuwe partner samen een woning kopen? Wat zijn de gevolgen voor je eigenwoningreserve?

Samen een huis kopen, betekent rekening houden met je eigen woning verleden. Iets wat in veel gevallen niet meteen ter sprake komt. Wanneer één van beide al een eigen woning heeft gehad en deze verkocht heeft met overwaarde, dient dit verplicht ingebracht te worden bij de aankoop van je nieuwe woning. Dit is een onderwerp om wel degelijk te bespreken, de kans is groot dat je hypotheekrenteaftrek misloopt als één van beide al een eigen woning heeft gehad. Wanneer beide partners al eerder een eigen woning hebben gehad is de situatie nog complexer.

Een simpel voorbeeld ter illustratie:

- Partner 1 en partner 2 kopen een woning voor € 200.000,- (50%/50%).

- Partner 1 heeft vorig jaar zijn woning verkocht, zijn bestaande eigen woningschuld (BEWS) was € 100.000,- (5 jaar renteaftrek gehad), partner 2 is starter op de woningmarkt.

- Eigenwoningreserve (EWR) bij verkoop was € 50.000,-.

- Partner 1 brengt dit bedrag in bij aankoop nieuwe woning bestaande uit € 50.000 annuïtair en € 100.000,- aflosvrij.

- Hoe wordt het aandeel in de nieuwe EWS bepaald?

- Voor de aankoop wordt een schuld afgesloten van € 150.000,-.

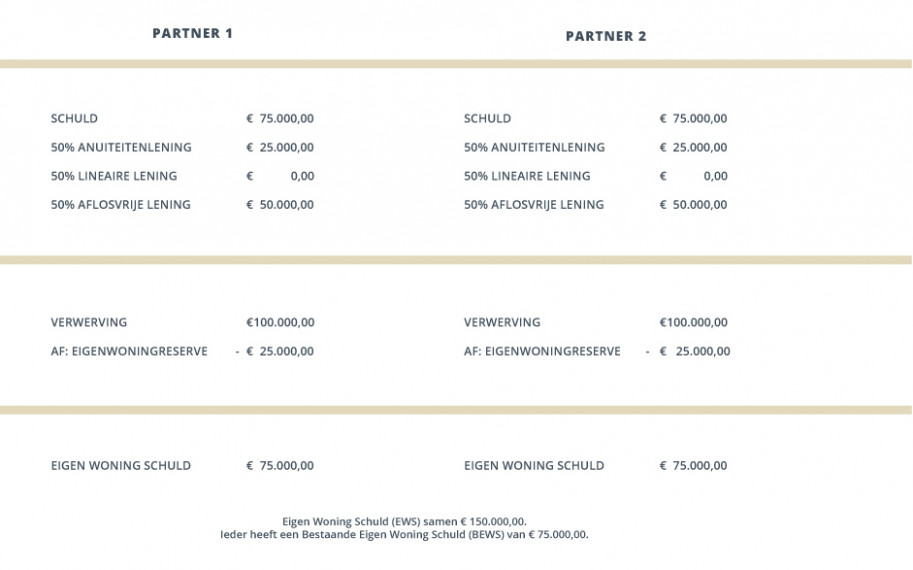

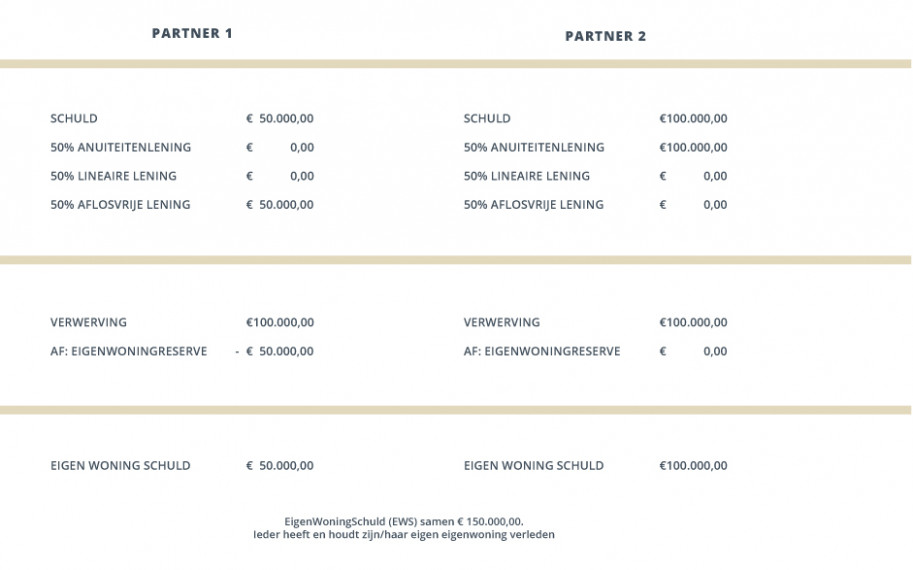

3 mogelijkheden, hieronder in berekening weergegeven

1. Situatie volgens de huidige wettelijke regeling (versie Wiebes)

2. Situatie op basis van goedkeurend besluit 30 januari 2018 (Menno Snel)

3. Op basis van een draagplichtovereenkomst tussen partners (alléén mogelijk bij ‘eenvoudige gemeenschap’) . Deze keuze heeft direct invloed op de aftrekbare kosten èn op de renteaftrek over de eigenwoningschuld!

Maak de juiste keuze

Zoals je uit de voorbeeldberekeningen kunt afleiden heeft elke keuze een gevolg. Per situatie kan de keuze die je maakt gunstig of juist ongunstig uitvallen. Neem hierin een weloverwogen besluit en laat bij voorkeur de drie verschillende mogelijkheden doorrekenen op jouw persoonlijke situatie. Ik kan je hierbij helpen, je kunt contact met me opnemen via onderstaand formulier.